มองจุดแข็ง-จุดอ่อนสังคมไทย รับมือ‘โจรออนไลน์’แม้ระบบกฎหมายยังต้องปรับ แต่‘วิธีคิดของคน’ ย่อมสำคัญ

9 ต.ค. 2567 ภาคีโคแฟค (ประเทศไทย) ร่วมกับสำนักงานกองทุนสนับสนุนการสร้างเสริมสุขภาพ (สสส.) สภาการสื่อมวลชนแห่งชาติ สภาองค์กรของผู้บริโภค สำนักงานคณะกรรมการการรักษาความมั่นคงปลอดภัยไซเบอร์แห่งชาติ (สกมช.) และเครือข่าย จัดเวทีนักคิดดิจิทัล Digital Thinkers Forum ครั้งที่ 28 “Next levels to counter fraud & deepfake: What’s else should we act? ยกระดับรับมือมิจจี้ภัยการเงิน จากพลเมืองเท่าทันสู่นโยบายสาธารณะในยุคดีพเฟค” ที่ศูนย์การเรียนรู้ธนาคารแห่งประเทศไทย กรุงเทพฯ และถ่ายทอดสดผ่านเพจเฟซบุ๊ก ไทยพีบีเอส และCofact โคแฟค

ดร.ชญาวดี ชัยอนันต์ ผู้ช่วยผู้ว่าการ สายองค์กรสัมพันธ์ และ โฆษกธนาคารแห่งประเทศไทย (ธปท.)กล่าวว่า หากอ้างอิงข้อมูลจากทางตำรวจ สถิตินับตั้งแต่เดือน มี.ค. 2565 – ก.ค. 2567 คดีความเฉพาะที่เกี่ยวกับการหลอกลวงเพียงอย่างเดียว ไม่นับรวมเรื่องการซื้อของแล้วไม่ได้ของ มีมากถึง 3 แสนคดี มูลค่าความเสียหายสูงถึง 6.5 หมื่นล้านบาท ถือเป็นจำนวนที่สูงมากหากเทียบกับจำนวนประชากรและรายได้ ซึ่ง ธปท. มองว่า การที่ประเทศไทยจะก้าวไปข้างหน้าได้ด้วยเศรษฐกิจดิจิทัล ย่อมไม่อาจปล่อยให้ประชาชนอยู่กับความเสี่ยงและความกังวลในการทำธุรกรรมทางการเงินด้วยเทคโนโลยีดิจิทัลแบบนี้ได้ จึงต้องมีการออกมาตรการต่างๆ มาดูแล แต่ความยากคือในขณะที่เราอยู่ในที่สว่างในขณะที่มิจฉาชีพอยู่ในที่มืด เมื่อมีมาตรการใดๆ ออกมาก็จะหาทางหลบเลี่ยงและคิดอุบายใหม่ๆ ออกมาเพื่อหลอกลวงอยู่เสมอ

มาตรการที่ ธปท. ดำเนินการร่วมกับธนาคารต่างๆ เพื่อสกัดกั้นมิจฉาชีพ เช่น ยุติการส่งข้อความสั้น (SMS) ในลักษณะที่เป็นการแนบ Link ให้คลิก เนื่องจากที่ผ่านมาได้กลายเป็นช่องทางให้มิจฉาชีพส่ง Link ปลอม แอบอ้างเป็นธนาคารหลอกให้เหยื่อคลิกเพื่อติดตั้งแอปพลิเคชั่นควบคุมโทรศัพท์แล้วดึงเงินออกไปจากบัญชีของเหยื่อ หรือ แอปฯ ดูดเงิน การกำหนดให้การโอนเงินเกินครั้งละ 5 หมื่นบาท หรือเกินวันละ 2 แสนบาท ต้องสแกนใบหน้า เพราะพบว่ามิจฉาชีพโอนเงินออกจากบัญชีของเหยื่อโดยไม่รู้ตัว

เมื่อ ธปท. ออกมาตรการข้างต้น มิจฉาชีพได้ไปใช้อุบายอื่นๆ เช่น โทรศัพท์หลอกเหยื่อ อ้างเป็นหน่วยงานภาครัฐ หรือบริษัทเอกชน แล้วพูดคุยหาทางให้เหยื่อโอนเงิน ซึ่งความยาก คือเหยื่อเป็นคนโอนเงินไปให้เขาเอง กลายเป็นความรับผิดชอบที่เหยื่อต้องแบกรับด้วย ซึ่ง ธปท. ไม่อยากให้เกิดขึ้น ดังนั้นการตระหนักรู้จึงเป็นเรื่องสำคัญมาก

“แม้จะมาตรการใดๆ ออกมา แต่ถ้าเราโอนเงินและอนุญาตด้วยตัวของเราเอง ถือเป็นความยากและเมื่อเงินชออกจากบัญชีแล้ว ต้องใช้เวลานานมากและไม่มีสามารถรู้ได้ว่าเหยื่อจะได้เงินกลับมาคืนมาหรือไม่ ซึ่งสิ่งเหล่านี้ไม่ควรเกิดขึ้นเลย”ดร.ชญาวดี กล่าว

ดร.นพ.ไพโรจน์ เสาน่วม รองผู้จัดการกองทุนสำนักงานกองทุนสนับสนุนการสร้างเสริมสุขภาพ (สสส.) กล่าวว่า มิจฉาชีพไม่เคยหยุดพัฒนา เปลี่ยนรูปแบบไปได้ทุกวัน ดังนั้นเราต้องรู้เท่าทัน ด้วยปัจจัยทางเทคโนโลยี ที่ทำให้มิจฉาชีพเข้าถึงตัวเราได้อย่างง่ายได้ ในรอบ 10 ปีที่ผ่านมา คนไทยเข้าถึงอินเตอร์เน็ตมากขึ้นถึง 3 เท่า และสามารถใช้งานได้ทุกที่ ข้อดี คือ ทุกคนเข้าถึงข้อมูลข่าวสารได้ง่าย แต่อีกด้านหนึ่งมิจฉาชีพก็ใช้ช่องทางนี้เข้าถึงเหยื่อเช่นกัน

ทั้งนี้ มีผลการศึกษาที่ สสส. ทำร่วมกับจุฬาลงกรณ์มหาวิทยาลัย พบว่า หากคนไทยมี 70 ล้านคน ในจำนวนนี้ 36 ล้านคน มีประสบการณ์ถูกคุกคามออนไลน์ และใน 36 ล้านคนนี้ครึ่งหนึ่งเคยถูกหลอกได้รับความเสียหาย หากหารเฉลี่ยจะตกอยู่ที่ 36,000 บาทต่อคน แต่ในความเป็นจริงแต่ละคนจะเสียหายไม่เท่ากัน บางคนเป็นหลักสิบบาท แต่บางคนก็อาจสูงถึงหลักล้านบาท อีกทั้งเมื่อพลาดแล้วการสูญเสียเงินจะเกิดขึ้นอย่างรวดเร็วมากและตามกลับเงินคืนมาได้ยาก โดยได้กลับมาเพียงร้อยละ 2 เท่านั้น

“นี่เป็นเพียงข้อมูลปัจจุบัน หากมีการพัฒนาเทคโนโลยีรูปแบบใหม่ โดยเฉพาะเทคโนโลยี AI (ปัญญาประดิษฐ์) ที่มีความเหมือนจริงมาก ยิ่งทำให้พวกเราถูกหลอกได้มากขึ้นโดยแทบจะไม่รู้ตัว โอนเงินถูกหลอกไปด้วยความยินยอมพร้อมใจ AI มีข้อดีมากมาย แต่มีข้อที่พึงระวังในการใช้ด้วยเช่นกัน ดังนั้นองค์กรทั้งหลายต้องมาร่วมกันทำงานเพื่อแก้ปัญหาเรื่องนี้” รองผู้จัดการกองทุน สสส. กล่าว

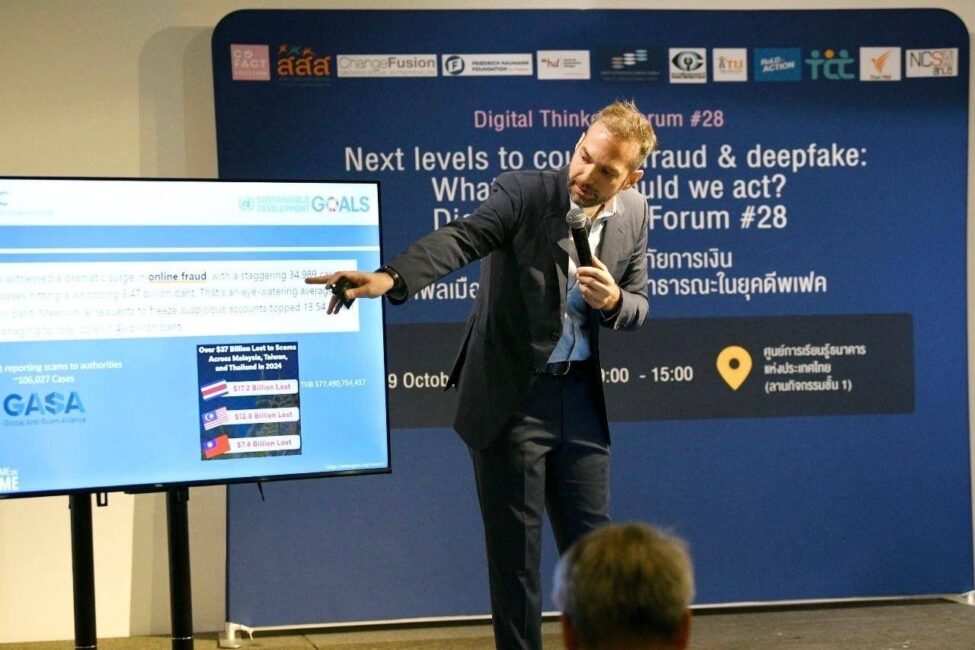

จากนั้นเป็นการบรรยายโดย ดร.โจชัว เจมส์ (Dr. Joshua James) Regional Counter-Cybercrime Coordinator United Nations Office on Drugs and Crime (UNODC) กล่าวว่า ประเทศไทยมีสถานการณ์ที่มีปัจจัยหลายอย่างมารวมกันและเอื้อต่อการเกิดเรื่องร้ายๆ อย่างกรณีของมิจฉาชีพออนไลน์ ประเทศไทยมีปัจจัย คือ 1.การเข้าถึงอินเตอร์เน็ตที่เติบโตอย่างรวดเร็วและสามารถใช้งานจากที่ไหนก็ได้ ทำให้ตกเป็นเหยื่อได้ทุกที่ 2.ปัญหาหนี้ครัวเรือนที่สูง กลายเป็นแรงกดดันให้ต้องดิ้นรนหาเงิน และอาจตกเป็นเหยื่ออุบายที่อ้างว่ามีวิธีหาเงินได้ง่ายและได้ผลตอบแทนสูง (Easy Money) 3.การโอนเงินทำได้ง่ายแม้กระทั่งการโอนข้ามประเทศ ทุกอย่างทำได้โดยโทรศัพท์มือถือเพียงเครื่องเดียว 4.การมาของสกุลเงินดิจิทัล (Cryptocurrency) ทำให้การเคลื่อนย้ายเงินทำได้ง่าย ซึ่งหมายถึงการโกงทำได้ง่ายขึ้นด้วย 5.กฎหมายตามไม่ทันเทคโนโลยี กว่ากฎหมายสักฉบับจะออกมาบังคับใช้ต้องผ่านกระบวนการพิจารณาทั้งสภาผู้แทนราษฎร และวุฒิสภา ซึ่งใช้เวลานาน ในขณะที่เทคโนโลยีใหม่ๆ อาจเกิดขึ้นได้ในเวลาเพียงชั่วข้ามคืน นอกจากนั้น “ในขณะที่รัฐบาลดูแลเพียงในอาณาเขตประเทศ แต่มิจฉาชีพมองหาโอกาสจากทั่วโลก” เช่น มิจฉาชีพอยู่ในประเทศหนึ่งแต่คิดหาทางหลอกเอาเงินจากคนที่อยู่ในประเทศที่อยู่ไกลออกไปคนละซีกโลก ดังนั้นจึงมีความจำเป็นที่หลายหน่วยงานต้องทำงานร่วมกัน ทั้งองค์กรด้านการเงิน ด้านการบังคับใช้กฎหมายด้านการศึกษา

“ทุกวันนี้ประเทศไทยพัฒนาขึ้นมากแล้ว ถึงแม้จะยังมีการหลอกอยู่เยอะ มีเหยื่อที่โดนหลอกเป็นหมื่นเป็นแสนคน แต่จากสถิติของสหประชาชาติ จากที่ได้ร่วมงานกับตำรวจไซเบอร์ ประเทศไทยมีการพัฒนามากขึ้นแล้วในการรับมือภัยออนไลน์ ฉะนั้นเราต้องพัฒนาต่อไป อย่าให้แพ้มิจฉาชีพที่เขาก็พัฒนาอย่างไม่หยุดเหมือนกัน” ดร.โจชัว กล่าว

จากนั้นเป็นวงเสวนาที่ดำเนินรายการโดย สุภิญญา กลางณรงค์ ผู้ร่วมก่อตั้งโคแฟค (ประเทศไทย) มีวิทยากร 5 ท่าน โดย พีรพล อนุตรโสตถิ์ ผู้จัดการศูนย์ชัวร์ก่อนแชร์ สำนักข่าวไทย อสมท. กล่าวว่า ประเทศไทยปรับตัวรับมือได้รวดเร็ว โดยหากย้อนไปสัก 4 ปีก่อน สถานการณ์แย่กว่านี้มาก แต่เมื่อทุกหน่วยงานมาร่วมกันทำงานในบทบาทของตนเองก็ทำให้หลายๆ อย่างถูกแก้ไข แต่จุดอ่อนคือจากที่เคยได้ยินในหลายเวทีซึ่งไม่แน่ใจว่าจริงหรือไม่ คือหน่วยงานต่างๆ ยังทำงานร่วมกันได้ไม่ดีนัก แต่หากทุกหน่วยงานร่วมกันแก้ไขสร้างความตื่นตัวในเรื่องนี้ และปรับตัวได้อย่างรวดเร็ว

“ปัญหาของคนที่ทำงานด้านการตรวจสอบและรับมือข้อมูลลวงพบ คือ บางครั้งประชาชนเลือกเชื่อโดยไม่สนใจข้อเท็จจริง เขาอาจไม่ได้ตั้งคำถามว่าตกลงเรื่องจริงคืออะไร? เขามักจะไปตั้งคำถามในเรื่องที่อยากตั้งคำถาม แต่เรื่องที่เขาไม่อยากตั้งคำถามเขาก็ไม่ตั้งคำถาม ด้วยวิธีคิดแบบนี้กลายเป็นช่องโหว่ให้มิจฉาชีพเข้ามาทำอะไรกับแต่ละบุคคลได้มากขึ้น ผมคิดว่าเรื่องนี้น่าจะเป็นเรื่องหนึ่งที่ประชาชนน่าจะยกระดับและตั้งคำถาม-ตั้งข้อสงสัยเสมอ” ผู้จัดการศูนย์ชัวร์ก่อนแชร์ สำนักข่าวไทย อสมท. กล่าว

สุวิตา จรัญวงศ์ ผู้ก่อตั้งและ CEO บริษัท เทลสกอร์ จำกัด (Tellscore) กล่าวว่า เทลสกอร์ทำงานกับผู้ผลิตเนื้อหา (Content Creator) ตลอดจนภาคประชาสังคม จุดแข็งสำคัญของสังคมไทยคือยังมีความเป็นครอบครัว แม้จะไม่ใช่ครอบครัวใหญ่อย่างในอดีตแต่ก็ยังไม่ถึงขั้นโดดเดี่ยว อย่างที่เรามักเตือนผู้สูงอายุว่าได้รับข้อมูลอะไรมาให้ไหว้วานลูกหลานช่วยตรวจสอบก่อน วิธีนี้ใช้กับสังคมตะวันตกไม่ได้เพราะผู้สูงอายุในโลกตะวันตกมักอยู่คนเดียวหรืออยู่กับสองคนตา-ยาย แต่ข้อเสียของคนไทย คือ เชื่อง่าย โอนง่าย โอนไว

“แล้วพอมีคนมาทำร้ายมักจะไม่ฟ้องใคร ไม่รายงานใครด้วย เก็บเอาไว้คนเดียวเพราะว่าอาย อยากให้ประชาชนรู้ในคุณค่าของตนเอง แล้วก็ลุกขึ้นมารายงานให้มากกว่านี้ เพราะเป็นประโยชน์กับหน่วยงานมากๆ เลย รวมถึงในฐานะที่เราเป็นสื่อเราเป็นผู้ผลิตเนื้อหาก็จริงแต่ก็ร่วมงานกับสื่อมวลชนอยู่เยอะ ซึ่งบทบาทของสื่อก็อาจช่วยเหลือหน่วยงานได้อีกแรงหนึ่ง ก็จะเห็นเรื่องของความร่วมมือ ปวารณาตัวเลยว่าถ้าต้องมีการเผยแพร่ข้อมูลหรือมีการต้องร่วมงานกัน ยินดีมากและรู้สึกว่าเราต้องทำร่วมกันมากกว่านี้” สุวิตา กล่าว

อิฐบูรณ์ อ้นวงษา รองเลขาธิการ สภาองค์กรของผู้บริโภค กล่าวว่า ในขณะที่เราบอกว่าเมืองไทยเป็นเมืองพุทธ น่าคิดว่าเราเป็นพุทธไม่เต็มที่หรือไม่เพราะเมื่อดูคำสอนของพระพุทธเจ้า 1.อย่ามีชีวิตบนความประมาท 2.อย่าเชื่อสิ่งใดง่ายๆ โดยไม่ตรวจสอบแม้จะเป็นคำของตถาคต และ 3.ตนเป็นที่พึ่งแห่งตน เหล่านี้เป็นคำสอนตั้งแต่เมื่อกว่า 2,500 ปีก่อน แสดงว่ามีบริบทบางอย่างที่ซ้ำกันตั้งแต่อดีตถึงปัจจุบัน เพียงแต่สิ่งที่เปลี่ยนไปคือรูปแบบตามความทันสมัยของเทคโนโลยี เหล่านี้เราได้รับรู้แต่ก็วางไว้ไม่ได้ยึดถือเป็นที่ตั้งในการดำรงชีวิต

“แต่คำสอนบางข้อบางประการ ให้อภัย เป็นเรื่องกรรมเวร ปล่อยให้เป็นเรื่องบุญกรรมเพราะชาติก่อนเราอาจจะไปทำมา จุดอ่อนตรงนี้เราต้องกลับมาตรวจสอบบริบทของพลเมืองของเราทั้งหมดว่าสถานการณ์ประชาชนยังเป็นแบบนี้อยู่ ฉะนั้นตัวระบบของรัฐผมคิดว่ายังต้องการความแข็งแรงเป็นพิเศษ เหมือนกับที่ผมเคยพูดทุกเวที สถานการณ์ตอนนี้ถ้าเรามีคนใกล้ตัวบอกว่าโดนเหมือนกัน อาการถึงขั้นเป็นโรคระบาด รัฐต้องออกมาประกาศเป็นวิกฤติของชาติ แล้วต้องมีมาตรการพิเศษ จะใช้วิถีแบบเดิมปกติ อำนวยความสะดวก เกิดความคล่องตัวในการทำธุรกิจ คงจะใช้มาตรการแบบนั้นในเวลาแบบนี้อาจจะใช่หรือไม่?” อิฐบูรณ์ กล่าว

พล.อ.ต.อมร ชมเชย เลขาธิการคณะกรรมการการรักษาความมั่นคงปลอดภัยไซเบอร์แห่งชาติ (สกมช.) กล่าวว่า ในขณะที่ประเทศไทยได้รับการจัดอันดับที่ดีขึ้นเรื่องความมั่นคงปลอดภัยไซเบอร์ ในเรื่องการทำให้เจ้าของระบบมีความพร้อมรับมือแฮ็กเกอร์ โดยล่าสุดขยับจากอันดับ 44 ขึ้นมาอยู่ที่อันดับ 7 แต่อีกด้านหนึ่ง สกมช. ยังมีงานที่ต้องช่วยให้คนถูกหลอกน้อยลงด้วย ซึ่งสำหรับสังคมไทยนั้นมีจุดแข็งคือราคาการเข้าถึงอินเตอร์เน็ตค่อนข้างเหมาะสม สัญญาณระดับ 5G ครอบคลุมอย่างทั่วถึง

นอกจากนั้น ระบบการโอนเงินออนไลน์ (Mobile Banking) ใช้งานได้สะดวก ถึงขนาดติด 1 ใน 10 ประเทศที่ใช้บริการโอนเงินออนไลน์มากที่สุดในโลก แต่นอกจากความก้าวหน้าทางเทคโนโลยีแล้วประเทศไทยค่อนข้างมีเสรีภาพในการเข้าถึงข้อมูลข่าวสาร การปิดกั้นทำได้ยากและมักถูกต่อต้านอยู่เสมอ เมื่อเทคโนโลยีเข้าถึงง่ายในราคาที่จับต้องได้บวกกับมีเสรีภาพในการเข้าถึง ทุกคนก็มีโอกาสเจอทั้งสิ่งดีและไม่ดี

อนี่ง สกมช. เคยทำงานร่วมกับภาคีโคแฟค สอนเทคนิคการสังเกตคลิปวีดีโอที่อาจเข้าข่ายใช้เทคโนโลยีดีพเฟค (Deepfake) โดยยกตัวอย่างคลิปวีดีโอดาราดังโชว์ท่าเต้นแบบสุดเหวี่ยงบนแพลตฟอร์มติ๊กต๊อก (Tiktok) ให้ช่วยกันดูว่าเป็นของจริงหรือใช้ดีพเฟคปลอมขึ้น เช่น ปากขยับอย่างไร ตาเป็นแบบไหน แต่จริงๆ อยากให้ลองคิดว่าอยู่ดีๆ คนระดับนั้นจะมาเต้นโชว์ลงติ๊กต๊อกทำไม หรือหากมีคนเข้ามาทักบอกว่ามีวิธีลงทุนน้อยแต่ได้เงินมากๆ แต่เป็นความลับและมีคนจำนวนน้อยที่ได้รู้ อยากให้ลองคิดดูว่าหากมีจริงๆ รัฐบาลคงเชิญไปช่วยกอบกู้เศรษฐกิจของประเทศแล้ว เป็นต้น

“เวลาที่จะขายข่าวมี 2 แบบ 1.Clickbait (พาดหัวล่อเป้า) ทำแล้วยั่วให้เข้าไปอ่าน ตรงนี้เราจะเจอเยอะมาก เจอข้อความสั้นๆ ข่าวดูแย่มากเลย แต่พอจะดูรายละเอียดต้องเข้าไปคลิก แต่เท่านั้นยังไม่พอ ตอนนี้ยังกระตุ้นให้เป็น 2.Ragebait (พาดหัวยั่วให้โกรธ) คือ ยั่วให้โมโห ใส่เข้าไปยั่วให้มาด่ามาโกรธ อันนี้จะเห็นเยอะขึ้นและบางครั้งเราเองก็ตกเป็นเหยื่อ แบบนี้ถึงจะมองว่าสุดท้ายไม่ได้เสียเงิน แต่มันเป็นชุดความคิดเดียวกัน ถ้าเราเชื่ออะไรแบบนี้ง่ายๆ มองเห็นอะไรปุ๊บแล้วด่วนตัดสินใจ ทำในสิ่งที่ปกติเราจะไม่ทำ เขามายั่วเราถึงทำ พอไปถึงตอนที่เราถูกหลอก ชุดความคิดแบบเดียวกันที่เราไม่ได้คิดวิเคราะห์ มันก็ตามไปด้วย” พล.อ.ต.อมร กล่าว

ภิญโญ ตรีเพชราภรณ์ ผู้อำนวยการฝ่ายบริหารความเสี่ยงภาพรวม ธนาคารแห่งประเทศไทย (ธปท.) กล่าวว่า ย้อนไปก่อนหน้านี้ กฎหมายคือจุดอ่อนเพราะไม่มีกฎหมาย แต่ปัจจุบันมี พ.ร.ก.มาตรการป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยี พ.ศ.2566 และมีมาตรการต่างๆ ออกมา เช่น การเปิดบัญชีม้ามีโทษรุนแรงขึ้น ธนาคารสามารถแลกเปลี่ยนข้อมูลกันได้ ออกมาตรการลดความเสี่ยงจากการโอนเงินทางออนไลน์ มีการตั้งคณะกรรมการที่ประกอบด้วยตัวแทนหน่วยงานที่เกี่ยวข้องมาทำงานร่วมกัน เกิดเป็นศูนย์ AOC แบบ One Stop Service ในการแก้ไขปัญหาหลอกลวงออนไลน์ เป็นต้น

อย่างไรก็ตาม ในด้านกฎหมายก็ยังมีจุดที่ต้องปรับให้แข็งขึ้น เช่น การเยียวยาความเสียหาย การควบคุมไปถึงสกุลเงินดิจิทัล หรือการแลกเปลี่ยนข้อมูลจะทำได้ดีขึ้นกว่านี้ได้หรือไม่ แต่อีกด้านหนึ่ง สิ่งที่ยังคงเป็นจุดอ่อนเสมอคือเรื่องของคน เช่น หากเราเป็นผู้สูงอายุอาจมีความใจอ่อน ใครโทรศัพท์มาอ้างเป็นเพื่อนหรือญาติก็อาจโอนเงินให้เขาไป หรือหากเราเป็นคนเหงาๆ อยู่คนเดียว อาจถูกหลอกให้รักแล้วโอนเงิน (Romance Scam) หรือคนที่มีเงินและกำลังอยากหารายได้เพิ่ม ก็อาจถูกหลอกให้ลงทุนได้

“ทำอย่างไรให้การสื่อสาร ณ วันนี้ เข้าถึงทุกๆ กลุ่มคน ในการสร้างเกราะป้องกันตัวเอง ไม่ว่าเทคโนโลยีจะเปลี่ยนแปลงไปอย่างไร รูปแบบการเปลี่ยนแปลงเป็นอย่างไร ทุกคนสามารถที่จะสร้างเกราะป้องกันจุดอ่อนและไม่เป็นเหยื่อของมิจฉาชีพ” ผอ.ฝ่ายบริหารความเสี่ยงภาพรวม ธปท. กล่าว

-/-/-/-/-/-/-/-/-/-/-

ดาวน์โหลดเอกสารการบรรยายโดย ดร.โจชัว เจมส์ (Dr. Joshua James) Regional Counter-Cybercrime Coordinator United Nations Office on Drugs and Crime (UNODC)